Umlagebegrenzung für stromkostenintensive Unternehmen

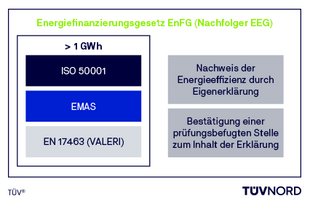

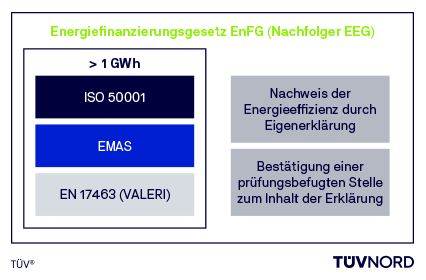

Am 01.01.2023 ist das Energiefinanzierungsgesetz (EnFG) in Kraft getreten und ersetzt die bisherigen Regelungen zur Besonderen Ausgleichsregelung im EEG. Seit dem Wegfall der EEG-Umlage dient das Verfahren nunmehr nur noch für die Begrenzung der KWKG-Umlage sowie der Offshore-Netzumlage.

Ab dem Antragsjahr 2023 muss jedes antragstellende Unternehmen ein Energiemanagementsystem gemäß § 2 Nr. 3 EnFG betreiben. Hierbei kann es sich um ein zertifiziertes Energiemanagementsystem nach DIN EN ISO 50001 oder ein Umweltmanagementsystem nach der Verordnung (EG) Nr. 1221/2009 handeln.

Für die Begrenzung der Umlage(n) müssen betroffene Unternehmen zusätzliche Gegenleistungen erbringen.

Angebot

Für die Bestätigung der Eigenerklärung wird ein Angebot von TÜV NORD CERT erstellt, da der bisherige Prüfumfang im Rahmen einer DIN EN ISO 50001- bzw. EMAS-Auditierung die zusätzlichen Anforderungen nach dem EnFG nicht vollständig abdeckt. Wir freuen uns auf Ihre Anfrage.

Bestätigung durch die prüfungsbefugte Stelle

Für folgende Nachweise gemäß § 32 EnFG kann von TÜV NORD CERT als prüfungsbefugte Stelle eine Bestätigung erteilt werden:

Gegenleistung | Nachweis | Referenz |

Umsetzung aller wirtschaftlich durchführbaren Maßnahmen | Bestätigung der Eigenerklärung, dass alle Maßnahmen umgesetzt wurden, die unter Zugrundelegung der DIN EN 17463 (ValERI) nach höchstens 90 Prozent der vorgesehenen Nutzungsdauer einen positiven Kapitalwert aufweisen. Geforderte Nachweisdokumente: | § 30 Nr. 3 a) aa) EnFG |

oder | ||

Übergangsbestimmungen für die Antragsjahre 2023 bis 2025 Bestätigung der Eigenerklärung, dass alle Maßnahmen umgesetzt wurden, die unter Zugrundelegung der DIN EN 17463 (ValERI) nach höchstens 60 Prozent der vorgesehenen Nutzungsdauer einen positiven Kapitalwert aufweisen. Geforderte Nachweisdokumente: | § 30 Nr. 3 a) aa) EnFG | |

oder | ||

Übergangsbestimmungen für die Antragsjahre 2023 bis 2025 für Unternehmen, die vor dem 01.01.2023 ein Energiemanagementsystem gemäß § 2 Nr. 3 EnFG eingeführt haben Bestätigung der Eigenerklärung, dass alle Maßnahmen umgesetzt wurden, für die unter Zugrundelegung der statischen Amortisationszeitmethode eine Amortisationsdauer von weniger als 60 Prozent der vorgesehenen Nutzungsdauer ermittelt wurde. Geforderte Nachweisdokumente: | § 30 Nr. 3 a) aa) EnFG | |

oder | ||

Keine wirtschaftlich durchführbaren und konkrete Maßnahmen identifiziert | Bestätigung der Eigenerklärung, dass keine wirtschaftlich durchführbaren und konkrete Maßnahmen im Energiemanagementsystem identifiziert wurden. Geforderte Nachweisdokumente: | § 30 Nr. 3 a) bb) EnFG |

oder | ||

Keine wirtschaftlich durchführbaren und konkrete Maßnahmen identifiziert | Übergangsregel für die Antragsjahre 2023 bis 2025 für Unternehmen, die vor dem 01.01.2023 ein Energiemanagementsystem gem. § 2 Nr. 3 EnFG eingeführt haben Bestätigung der Eigenerklärung, dass unter Zugrundelegung der statischen Amortisationsmethode keine wirtschaftlich durchführbaren und konkrete Maßnahmen im Energiemanagementsystem identifiziert wurden. Geforderte Nachweisdokumente: | § 30 Nr. 3 a) bb) EnFG i.V.m. § 67 EnFG |

oder | ||

Investitionsaufwendung | Bestätigung der Eigenerklärung, dass …

Dabei bedeutet „Investitionen in dem erforderlichen Umfang“, dass …

Soweit die aufgewendete Investitionssumme 100 Prozent des nach diesem Gesetz für das zweite dem Antragsjahr vorangegangene Jahr gewährten Begrenzungsbetrags übersteigt, kann der überschießende Teil der Investitionssumme in den folgenden vier Jahren auf die erforderliche Investitionssumme angerechnet werden; Investitionssummen sind nicht anrechenbar, soweit sie zur Erfüllung der Voraussetzungen für die Gewährung einer anderen Beihilfe als der Begrenzung nach § 29 geltend gemacht werden. Geforderte Nachweisdokumente: | § 30 Nr. 3 a) cc) EnFG |

oder | ||

Investitionen in Maßnahmen zur Dekarbonisierung des Produktionsprozesses | Bestätigung der Eigenerklärung, dass …

Unternehmen, für die gemäß EU-Verordnung 2019/331 über die kostenlose Zuteilung von Emissionszertifikaten sog. Produkt-Benchmarks festlegt wurden, müssen zusätzlich nachweisen, dass die Maßnahmen zur Dekarbonisierung die Treibhausgasemissionen der von diesem Unternehmen hergestellten Produkte auf einen Wert verringern, der unterhalb des für diese Produkte jeweils festgelegten Produkt-Benchmark-Wertes liegt. Geforderte Nachweisdokumente: | § 30 Nr. 3 c) EnFG |

Weitere Optionen der Nachweisführung gemäß § 32 EnFG

Darüber hinaus gibt es weitere Möglichkeiten für Unternehmen, den Nachweis gemäß § 32 EnFG zu führen. Bei diesen Nachweisoptionen ist KEINE Bestätigung durch die prüfungsbefugte Stelle (TÜV NORD CERT) gefordert:

Gegenleistung | Nachweis | Referenz |

Investitionsaufwendung | Übergangsbestimmungen für die Antragsjahre 2023 bis 2025 Eigenerklärung (Verpflichtungserklärung), dass...

Wenn das Unternehmen die Investitionen nicht tätigt oder nicht in der vollen Höhe, erhält das Unternehmen gemäß § 67 Absatz 4 Satz 3 EnFG keine Begrenzung für das Begrenzungsjahr, das vier Jahre nach Abgabe der jeweiligen Verpflichtungsklärung folgt. Sofern die Summe der Gesamtinvestitionen aller wirtschaftlich durchführbaren Maßnahmen, die in dem Energiemanagementsystem konkret identifiziert worden sind, geringer als die vorgeschriebene Mindestinvestitionssumme ist, beschränkt sich der später zu erbringende Investitionsnachweis auf diese Maßnahmen. Das Unternehmen ist daher nicht zur Erbringung von Energieeffizienzmaßnahmen über den Umfang aller als im Energiemanagementsystem wirtschaftlich bewerteten Maßnahmen verpflichtet, nur, weil die Mindestinvestitionssumme noch nicht erreicht worden ist. | § 30 Nr. 3 a) cc) EnFG |

oder | ||

Mindestens 30 % nicht geförderter Strom aus erneuerbaren Energien | Mindestens 30 % des Stromverbrauchs wurden durch ungeförderten Strom aus erneuerbaren Energien (vgl. § 2 Nr. 4 und Nr. 18 EnFG) gedeckt

Bei Verbrauch von aus dem Netz entnommenem Strom: Nachweis der Entwertung von Herkunftsnachweisen für erneuerbare Energien nach § 30 der Herkunfts- und Regionalnachweis-Durchführungsverordnung | § 30 Nr. 3 b) EnFG

(s. § 32 Nr. 1 e) aa) EnFG durch Verweis in § 32 Nr. 3 d) EnFG) |

oder | ||

Investitionen in Maßnahmen zur Dekarbonisierung des Produktionsprozesses | Übergangsbestimmungen für die Antragsjahre 2023 bis 2025 Eigenerklärung (Verpflichtungserklärung), dass …

Unternehmen, für die gemäß EU-Verordnung 2019/331 über die kostenlose Zuteilung von Emissionszertifikaten sog. Produkt-Benchmarks festlegt wurden, müssen zusätzlich nachweisen, dass die Maßnahmen zur Dekarbonisierung die Treibhausgasemissionen der von diesem Unternehmen hergestellten Produkte auf einen Wert verringern, der unterhalb des für diese Produkte jeweils festgelegten Produkt-Benchmark-Wertes liegt. | § 30 Nr. 3 c) EnFG |

Bewertung der Wirtschaftlichkeit

Die Bewertung der Wirtschaftlichkeit (d.h. Ermittlung der „wirtschaftlichen Durchführbarkeit“) erfolgt unter Zugrundelegung der DIN EN 17463 (ValERI).

Regelverfahren

Hierbei gilt jede Maßnahme als „wirtschaftlich durchführbar“, die bei der Wirtschaftlichkeitsbetrachtung im Rahmen des Energiemanagementsystems nach höchstens 90 Prozent der vorgesehenen Nutzungsdauer einen positiven Kapitalwert aufweist, der unter Zugrundelegung der DIN EN 17463 ermittelt worden ist.

Übergangsbestimmungen gemäß § 67

Absatz 4 EnFG

In den Antragsjahren 2023 bis 2025 kann das Unternehmen erklären, dass es

- Investitionen in Höhe von 50 Prozent des beantragten Begrenzungsbetrags für wirtschaftlich durchführbare Maßnahmen aufwenden wird, die in dem Energiemanagementsystem nach § 30 Nr. 2 i. V. m. § 2 Nr. 3 EnFG konkret identifiziert wurden.

Absatz 5 EnFG

In den Antragsjahren 2023 bis 2025 gilt eine Maßnahme ebenfalls als wirtschaftlich durchführbar, wenn diese …

- bei der Wirtschaftlichkeitsbetrachtung gemäß DIN EN 17463 nach höchstens 60 Prozent der vorgesehenen Nutzungsdauer einen positiven Kapitalwert aufweist

oder

- bei der Wirtschaftlichkeitsbetrachtung mit statischen Methoden (statische Amortisation) eine Amortisationsdauer von weniger als 60 Prozent der vorgesehenen Nutzungsdauer aufweist. Diese Option ist nur anwendbar für Unternehmen, die vor dem 1. Januar 2023 ein Energiemanagementsystem eingeführt haben.

Die Bestätigung der Eigenerklärung durch TÜV NORD CERT ist mit einer Überprüfung der Anwendung dieser Methoden verbunden.

Bestätigte Eigenerklärung

Seit Mitte Mai 2023 stellt das BAFA über das ELAN-K2 Online-Portal Unternehmen ein Formblatt zur Verfügung, auf dem sowohl die Eigenerklärung des Unternehmens als auch die Bestätigung durch die prüfungsbefugte Stelle (TÜV NORD CERT) zu erfolgen hat. Der Titel des Formblatts lautet „Erklärungen zur grünen Konditionalität“.

BAFA-Merkblatt Grüne Konditionalität 2023

Das BAFA hat am 22.05.2023 ein entsprechendes Merkblatt „Grüne Konditionalität 2023“ veröffentlicht, in dem die Anforderungen an die Nachweisführung gemäß § 32 EnFG konkretisiert werden.

Materielle Ausschlussfrist gemäß § 40 EnFG

Die materielle Ausschlussfrist für Unternehmen die eine Begrenzung der KWKG- und Offshore Netzumlage beantragen, ist der 30.06. des jeweiligen Antragsjahres.

Eine materielle Ausschlussfrist besteht nach dem Energiefinanzierungsgesetz (EnFG) nur für die Beifügung des Prüfungsvermerks des Wirtschaftsprüfers gemäß § 32 Nr. 1 c) EnFG. Die Bestätigung der Eigenerklärung des Unternehmens durch die prüfungsbefugte Stelle ist nicht von der materiellen Ausschlussfrist nach § 40 Abs. 2 Satz 1 EnFG betroffen.

Auch wenn die bestätigte Eigenerklärung dem Unternehmen noch nicht vorliegt, muss das Unternehmen im Rahmen der Antragstellung im ELAN-K2 Online-Portal unter dem Reiter „Energieeffizienz“ aus technischen Gründen das Feld anklicken, dass die Bestätigung vorliegt. Ansonsten kann das Unternehmen den Antrag nicht absenden.

Antragsverfahren gemäß § 40 EnFG

Aktuelle Hinweise des BAFA zum Antragsverfahren finden Sie hier.

Zertifizierung mit TÜV NORD

TÜV NORD ist ein international anerkannter Prüf- und Zertifizierungsdienstleister, der weltweit die Erfüllung gesetzlicher Vorgaben und freiwilliger Standards bewertet und bescheinigt. Wir beschäftigen nur erfahrene Fachleute unterschiedlichster Branchen. Unsere Auditorinnen und Auditoren verfügen dabei grundsätzlich über einen hohen Ausbildungsstand und agieren mit einheitlicher Methodik. Hierdurch gewährleisten wir Ihnen Neutralität, Unabhängigkeit sowie Kontinuität in der Begleitung.

Weitere Dienstleistungen für Ihre Branche

Wir freuen uns auf Ihre Anfrage

Anrufe aus der Schweiz und Österreich: +49 511 998-61222

Kostenlose Service-Hotline

Tel.: 0800 2457 457

info.tncert@tuev-nord.de